0898-08980898 13876453617

0898-08980898 13876453617

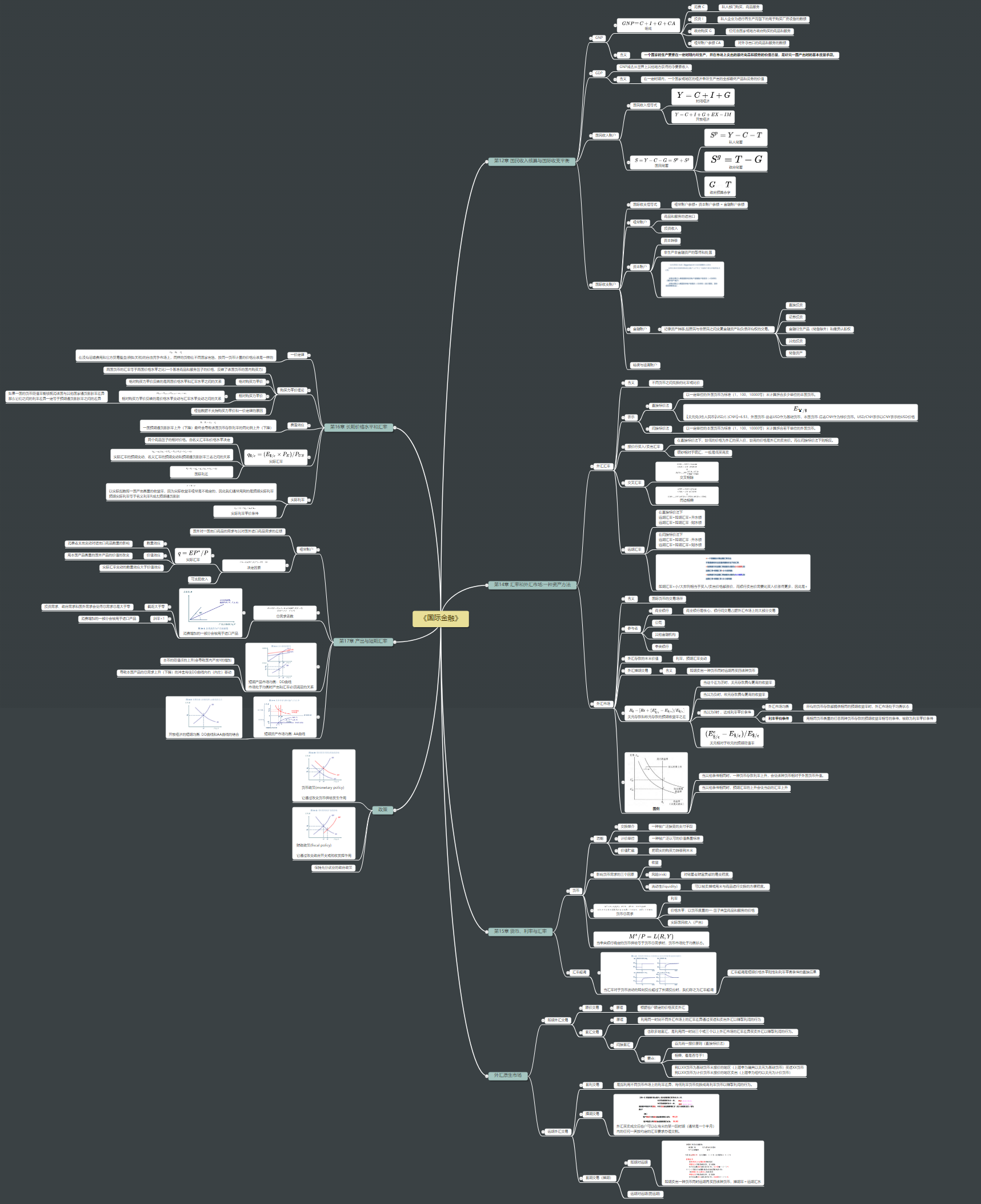

针对这几章的内容我做了一个思维导图,点击即可查看下载:

与百度连接因为这个思维导图太大了,所以截图的画质有点糟糕,需要的前往上面的链接自己看~与百度连接因为这个思维导图太大了,所以截图的画质有点糟糕,我在这里放了思维导图的网盘链接,有需要的同学可以自己下载下来看(手机上不能直接打开,svg格式需要用电脑浏览器打开,km格式需要导入百度脑图打开)

https://pan.baidu.com/s/1FnCQco_MELQe5dMZwKwAQQ?pwd=9999提取码:9999

第12章 国民收入核算与国际收支平衡

含义:一个国家的生产要素在一定时期内所生产,并在市场上卖出的最终商品和服务的价值总量,是研究一国产出时的基本度量手段。

国内生产总值 (GDP)

含义(可参考GNP):在一定时期内一个国家或地区的经济中所生产出的全部最终产品和劳务的价值

用于度量一国国境内的生产量的指标。

GDP 等于GNP减去从世界上其他地方获得的净要素收入

一国用拥有的外国资本生产的那部分产出要计入GDP中

等于GNP减去折旧,加上净单边转移支付,但在宏观经济中将NI(Y)等同GNP

即国民收人(Y)中没有用干家庭消费C或政府购买(G)的部分(减去两项购买)

是用于储蓄而不是消费的那部分可支配收人。

可支配收人等于国民收人减去由政府从家庭和企业征收的净税收T。

政府的“收人”是净税收T,政府的“消费”是政府购买G。

定义为 ,即在政府储蓄前面加一个负号得到。

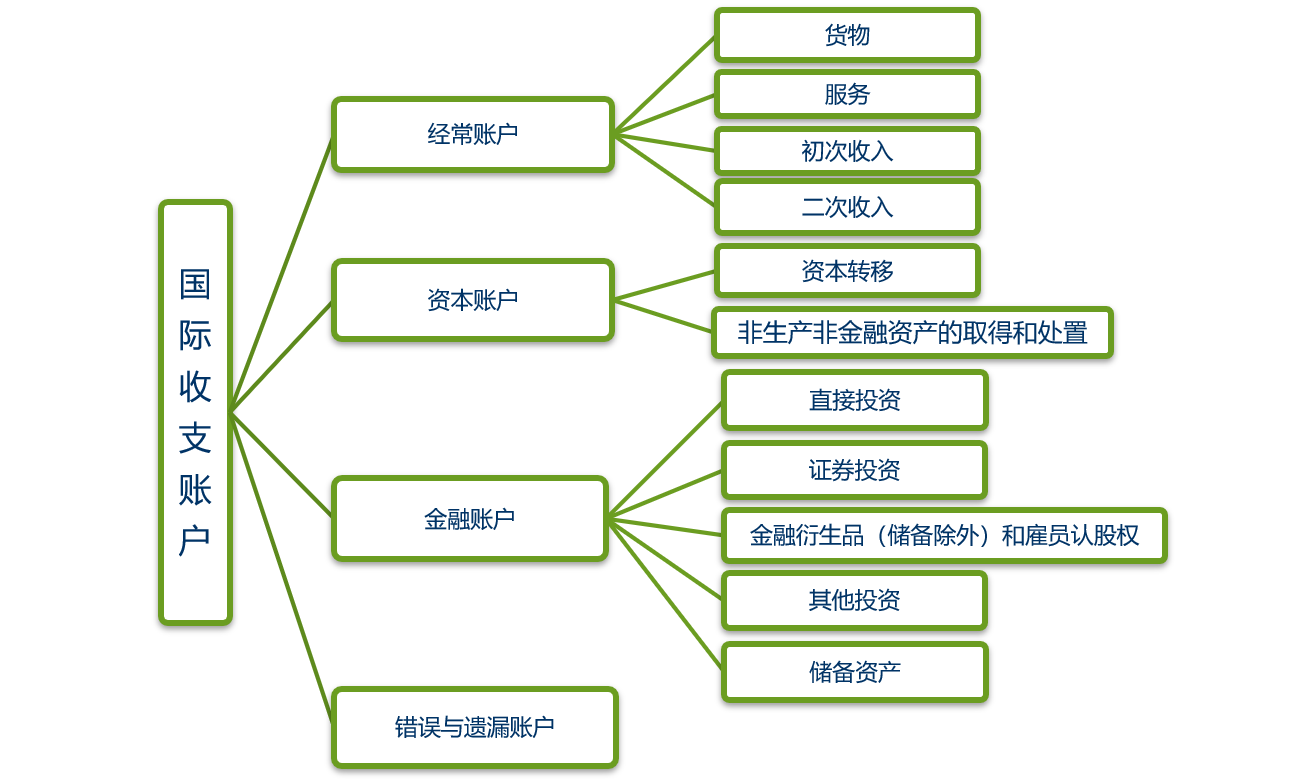

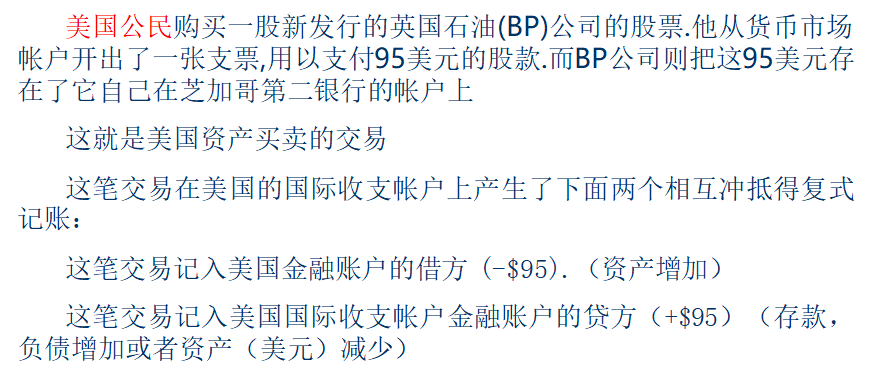

任何国际交易都会自动在国际收支帐户上产生两笔相互抵消的记录,这就产生国际收支的基本恒等式:

经常账户余额+ 资本账户余额=金融账户余额(一般作为贷方+)

?Remain?:国际投资头寸

第14章 汇率和外汇市场:一种资产方法

又称外汇汇价,是不同货币之间兑换的比率或比价,也可以说是一种货币用另一种货币表示的价格。

一国货币升值:

使出口商品的相对价格上升

使进口商品的相对价格下降

一国货币贬值:

使出口商品的相对价格下降

使进口商品的相对价格上升

直接标价法(direct quotation)

以一定单位的外国货币为标准(1,100,10000等)来计算折合多少单位的本国货币。

?美元兑(对)人民币?USD/(-)CNY?=6.53,外国货币-前者USD作为基础货币,本国货币-后者CNY作为标价货币。USD/CNY表示以CNY表示的USD价格

:目前的欧元/美元汇率(每欧元可兑换的美元数额)

:每美元可兑换的欧元数额

$1=¥6.2234→$1=¥ 6.3234

外汇汇率上升,表明本币贬值,外币升值。

间接标价法(indirect quotation)

以一定单位的本国货币为标准(1,100,10000等)来计算折合若干单位的外国货币

汇率通常由5位有效数字组成。右起第一个数位的一个数称为一个汇价点(Point),代表着0.0001,,如USD1=RMB6.2230跌至为USD1=RMB6.2200, 则美元下跌了30个点。

从银行买卖外汇的角度,可分为:

(1)买入价又称买入汇率,是银行向同业或客户买入外汇时使用的汇率。

(2)卖出价又称卖出汇率,是银行向同业或客户卖出外汇时使用的汇率。

(3)中间价又称中间汇率,是买入价与卖出价之间的平均价。

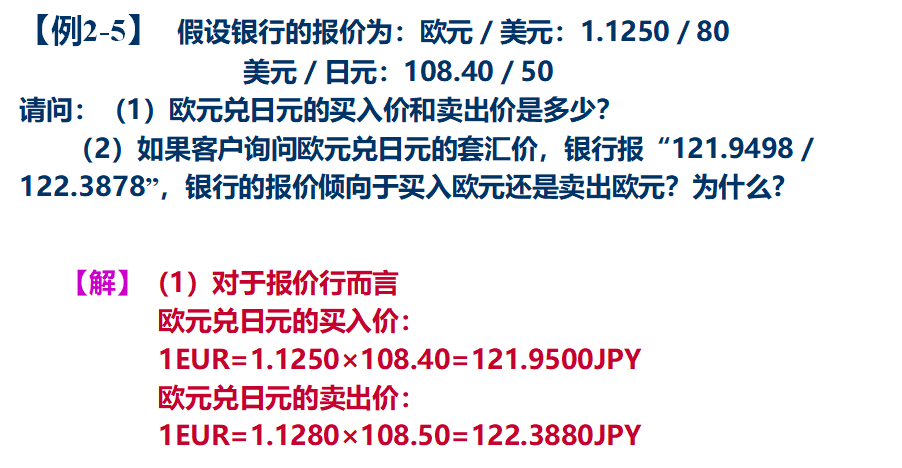

报价行的买入价为买入价、报价行的卖出价为卖出价,买/卖汇率相差越大,对银行越有利

在直接标价法下,较低的价格为报价行外汇的买入价,较高的价格是外汇的卖出价。而在间接标价法下则相反。

对于报价行而言,现钞相对于现汇,一般是低买高卖

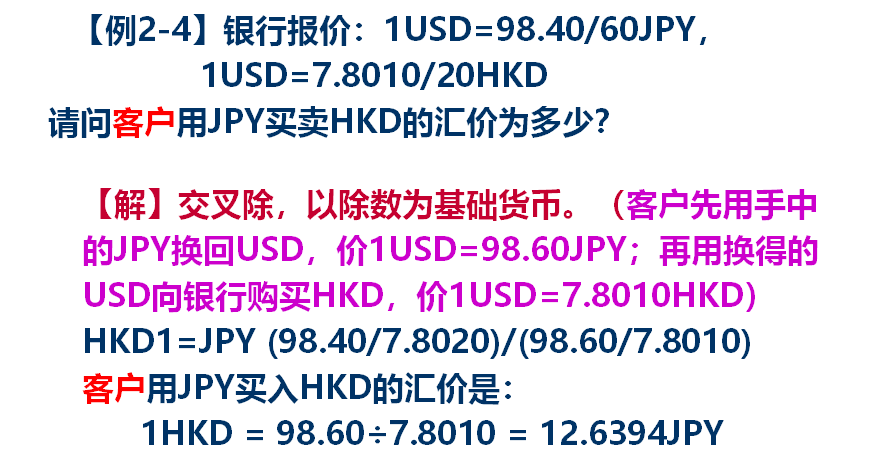

港币买入价:先(对日)买美元,再(对港)卖美元;

港币卖出价:先(对日)卖美元,再(对港)买美元。

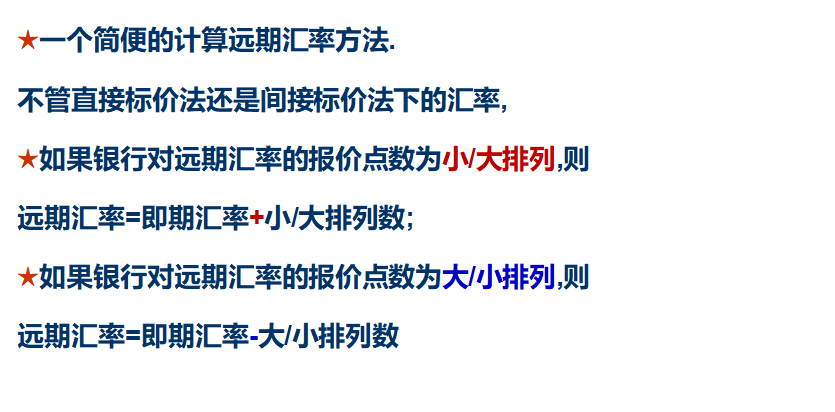

某种货币的远期价格即远期汇率将高于即期汇率。

某种货币的远期价格即远期汇率将低于即期汇率。(通常,利率相对较高的货币远期为贴水)

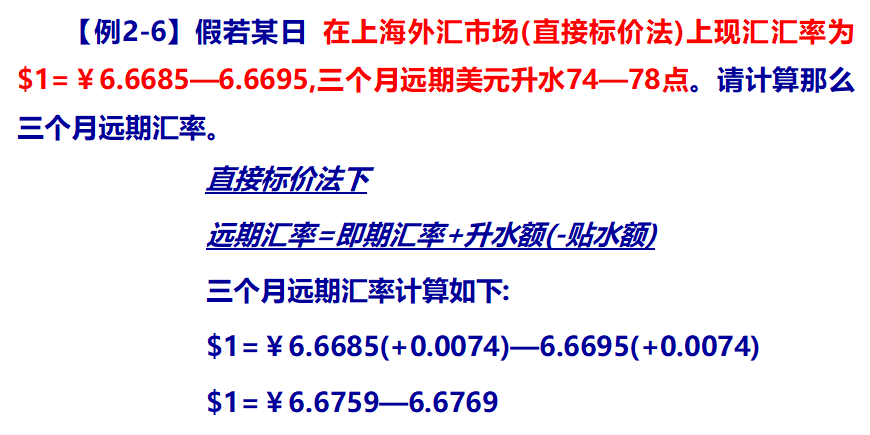

在直接标价法下

在间接标价法下

即期汇率+小/大排列相当于买入/卖出价格都涨价,而银行卖出价需要比买入价涨得更多,因此是+

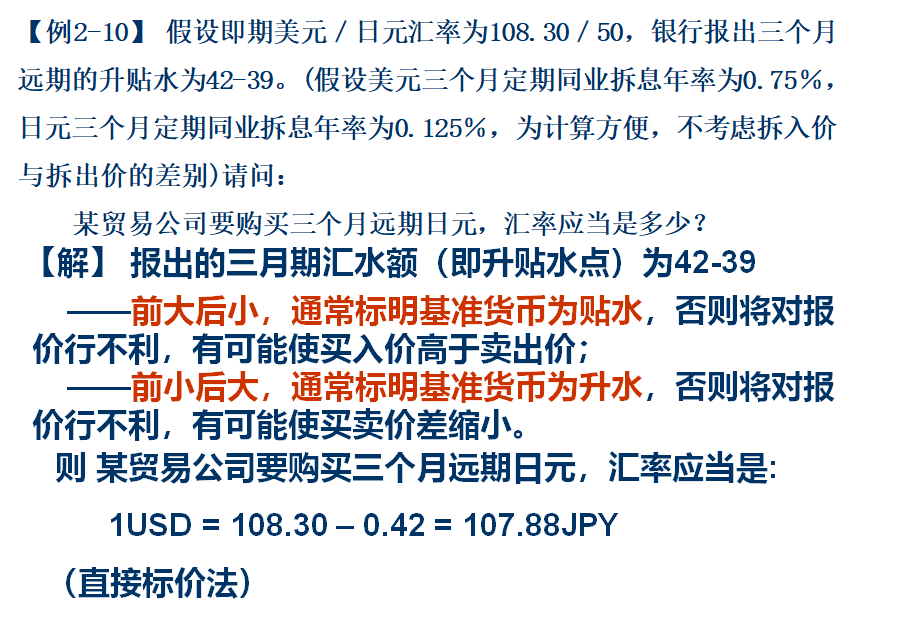

108.30/50是以日元表示的美元价格,日元为计价货币,美元为基础货币。贸易公司作为客户,通过向银行卖美元来交换日元,这时银行成了买方,因此用美元买入汇率 108.30-0.42。

国际货币的交易场所,被称为外汇市场,参与者包括

载体货币是一种在发行该种货币以外国家的国际交易中被广泛用作度量标准的货币,一般认为是美元。

即期卖出一种货币同时远期再买回该种货币

外汇存款的未来价值取决于两个因素:利率,预期汇率变动

储蓄者关心的资产特征:

美元相对欧元的贬值率定义为欧元/美元汇率的年增长率。

:目前的一年期欧元存款利率

:目前的欧元/美元汇率(每欧元的美元数额)

:预期一年后的欧元/美元汇率。下划线处与原书有出入

可以将欧元存款的美元预期收益率表示为:欧元利率与美元相对于欧元的预期贬值率之和,即

当这个差为正时,美元存款具有更高的收益率,

当其为负时,欧元存款具有更高的收益率,

当其为0时 ,达成利率平价条件

所有的货币存款都提供相同的预期收益率时,外汇市场处于均衡状态。

用相同货币衡量的任意两种货币存款的预期收益率相等的条件,被称为利率平价条件(interest parity condition)。

第15章 货币、利率与汇率

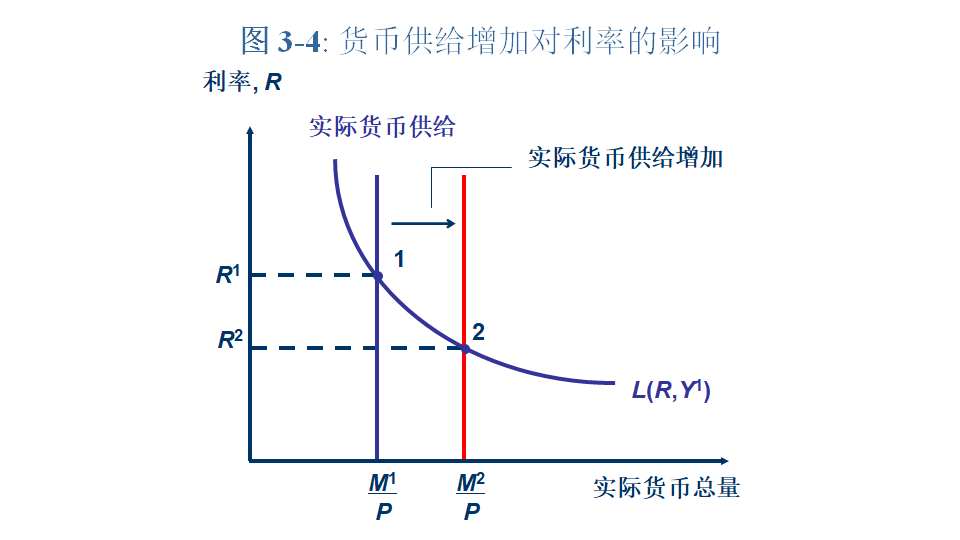

供给决定于:中央银行

影响货币需求的三个因素:收益、风险、流动性

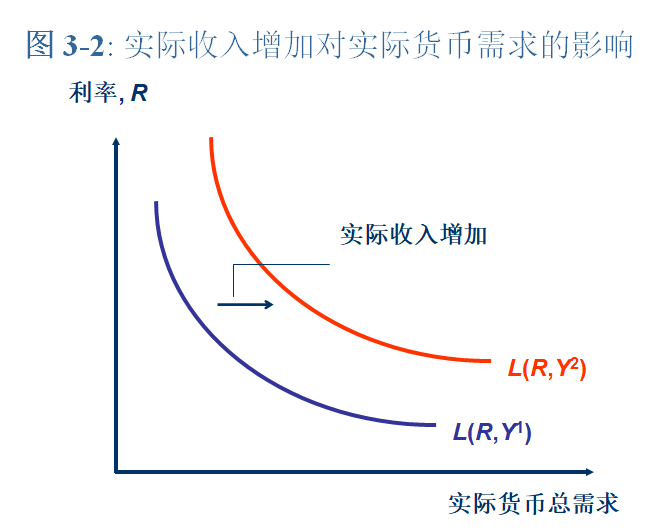

经济中所有家庭和企业对货币总的需求,即经济中所有的个人货币需求之和。

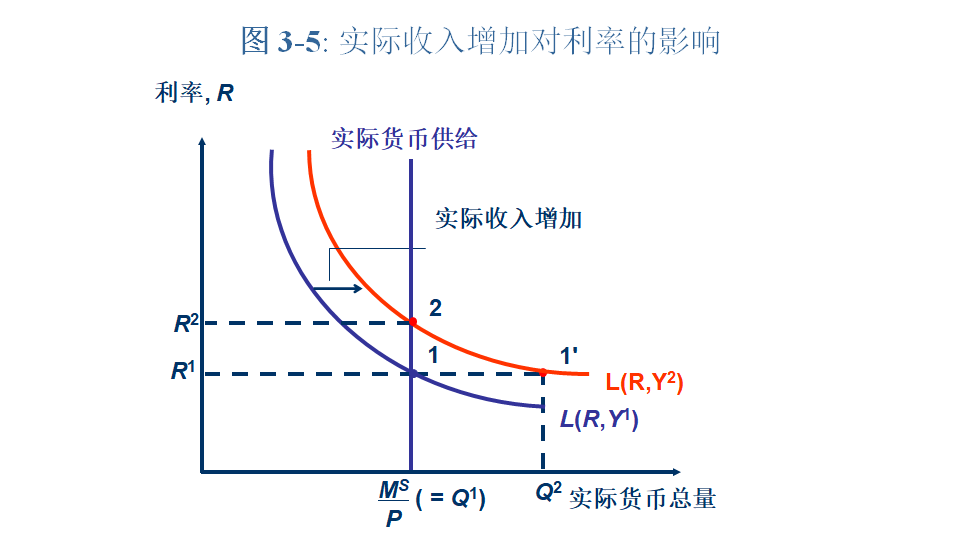

对于任何给定的实际GNP水平,利率变化只会造成货币需求量沿着L(R,Y)曲线的运动。然而,实际GNP的变化则会使得L(R,Y)曲线本身发生移动。

当中央银行确定的货币供给等于货币总需求 时,货币市场处于均衡状态。

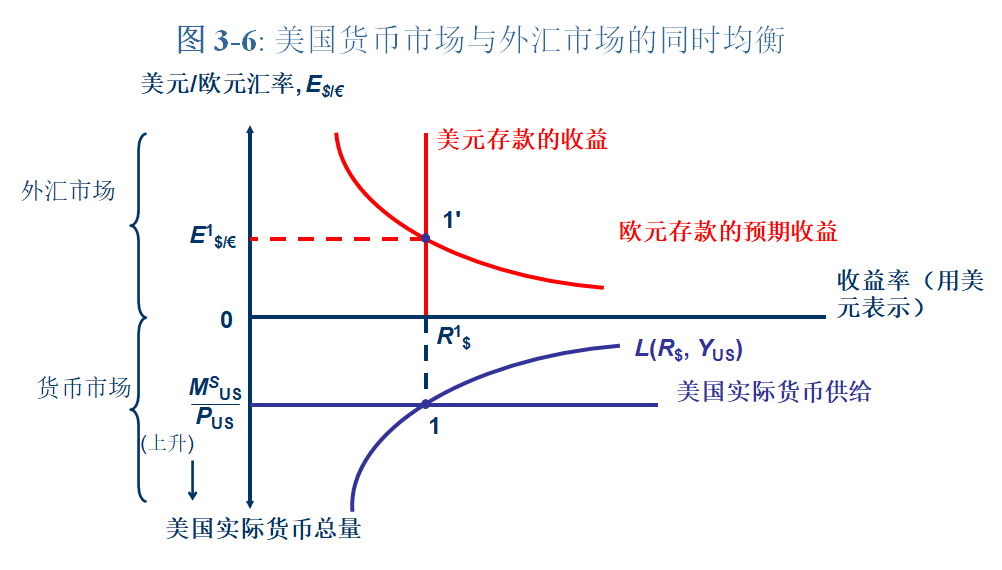

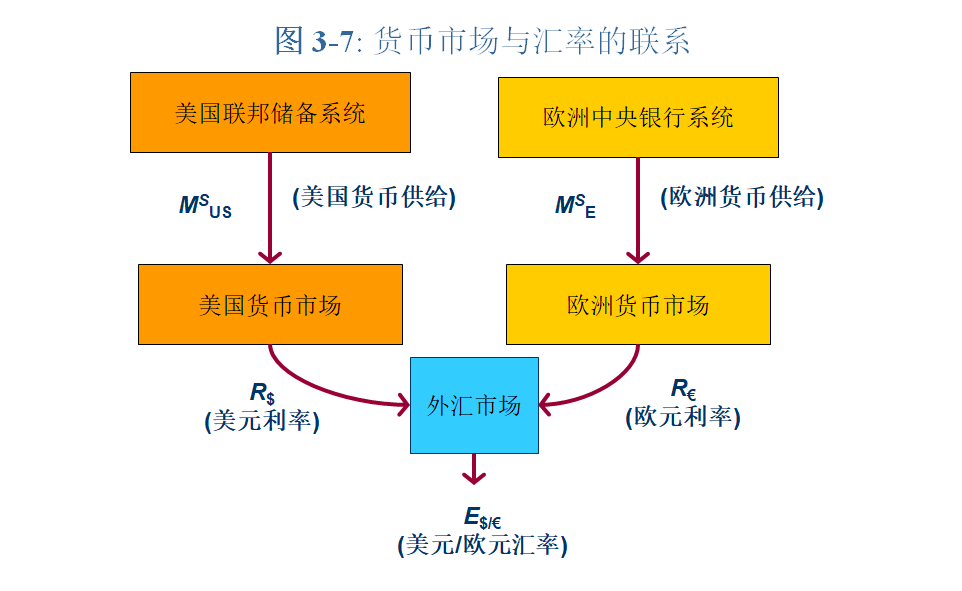

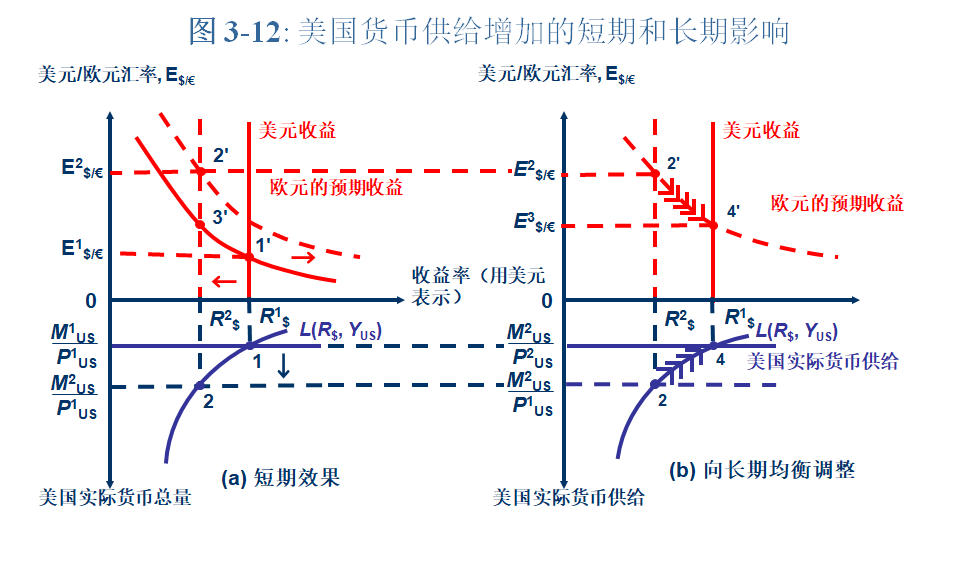

美国货币市场(下半部分)与外汇市场(上半部分)的联系——美国的货币市场决定美元的利率,美元利率则影响维持利率平价的汇率

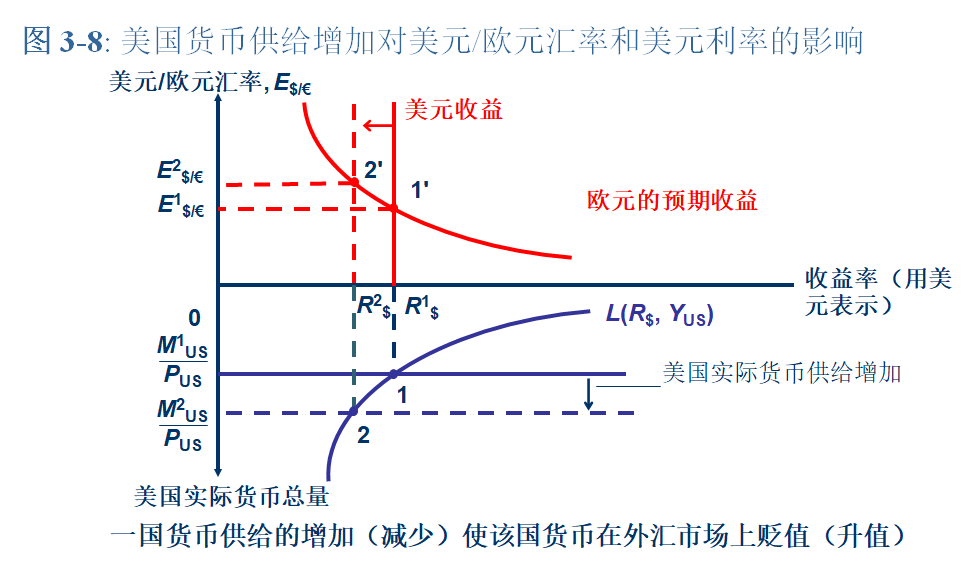

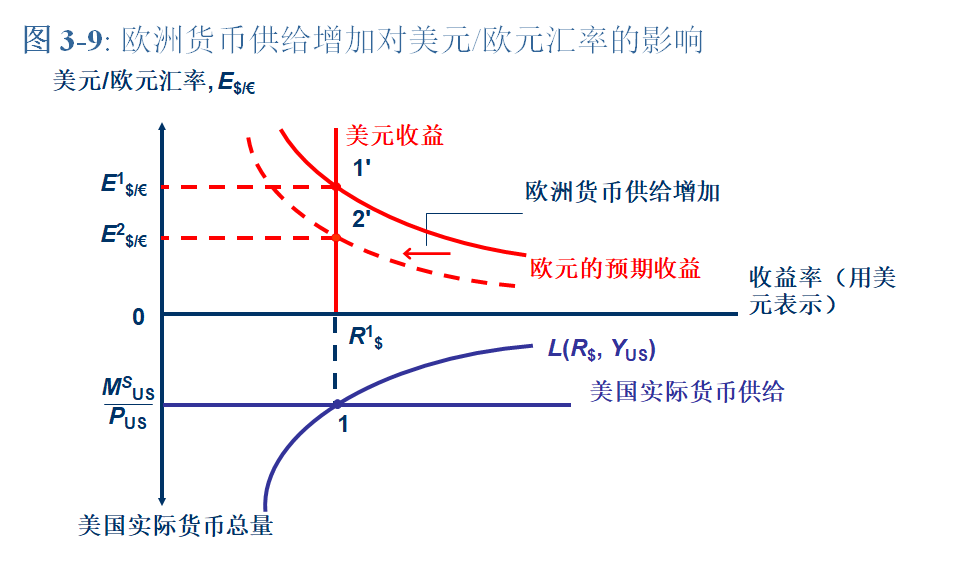

一国货币供给的增加会使该国货币在外汇市场上贬值

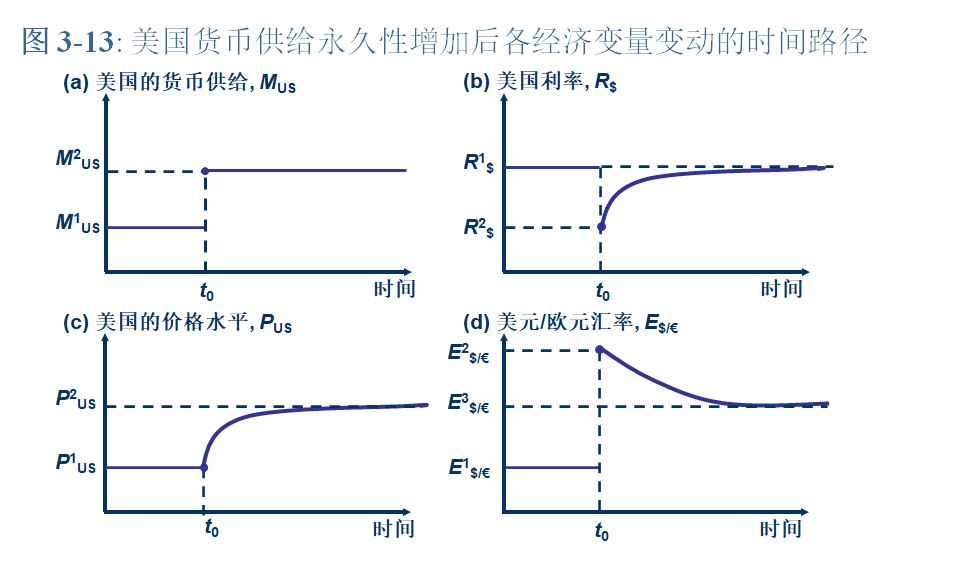

在向充分就业状态的调整过程中,如果不出现新的经济震荡,经济最终可以达到的状态。

当其他条件相同时,一国货币供给的永久性增加,会使该国货币相对于外国货币在长期内产生相同比例的贬值;同样,一国货币供给的永久性减少,会使该国货币相对升值。

一国总体价格水平的上升,被称为通货膨胀(inflation); 价格水平的下降,被称为通货紧缩(deflation)。

货币供给的变动产生对需求和成本的压力,最终使未来的价格水平上升,这些压力主要来自于三个方面:

短期 分析

价格水平与实际产出不变

长期 分析

价格水平完全调整并且各生产要素均被充分利用

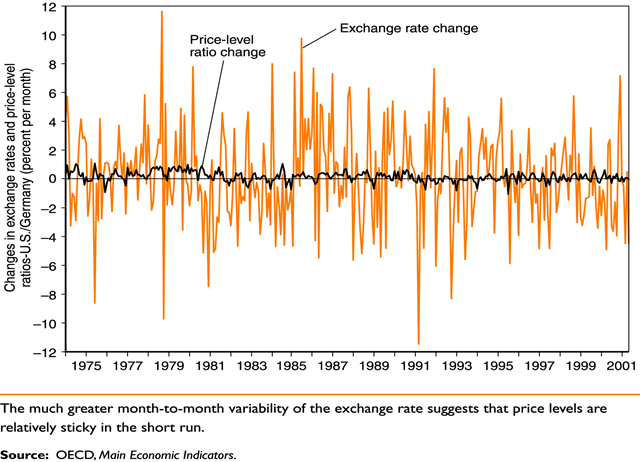

当汇率对于货币波动的即刻反应超过了长期反应时,我们称之为汇率超调

汇率超调的经济解释来自利率平价条件。假定在货币供给增加之前,人们没有预期到美元/欧元汇率的变动,那么汇率超调现象将比较容易理解。在这种情况下,美元利率 与某一给定的欧元利率

相等。美国货币供给的永久性增加对

不会产生影响

汇率超调是短期价格水平刚性和利率平衡条件的直接后果

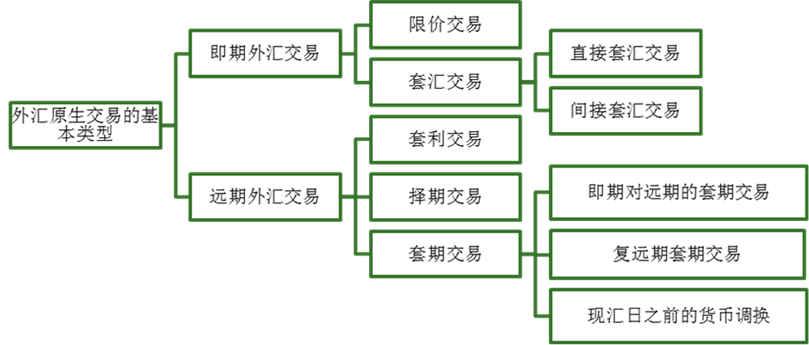

外汇原生市场

限价交易

原理:根据客户限定的价格买卖外汇。

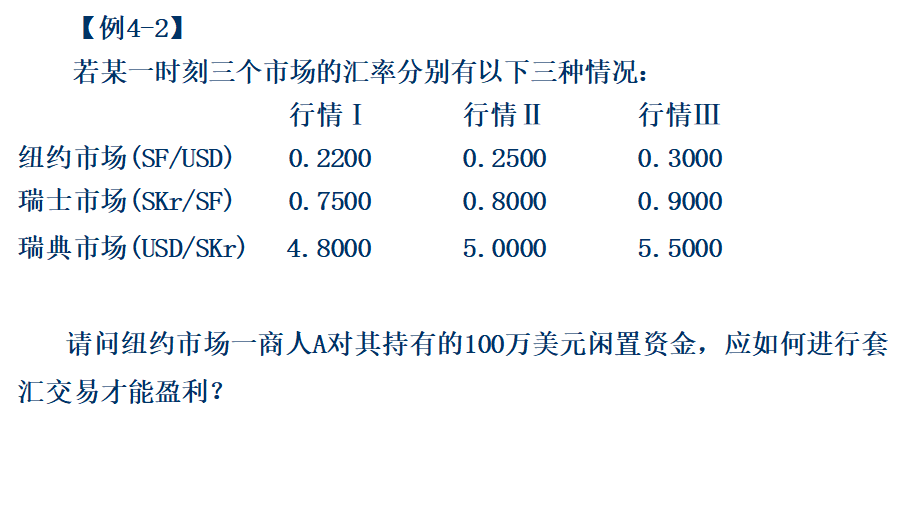

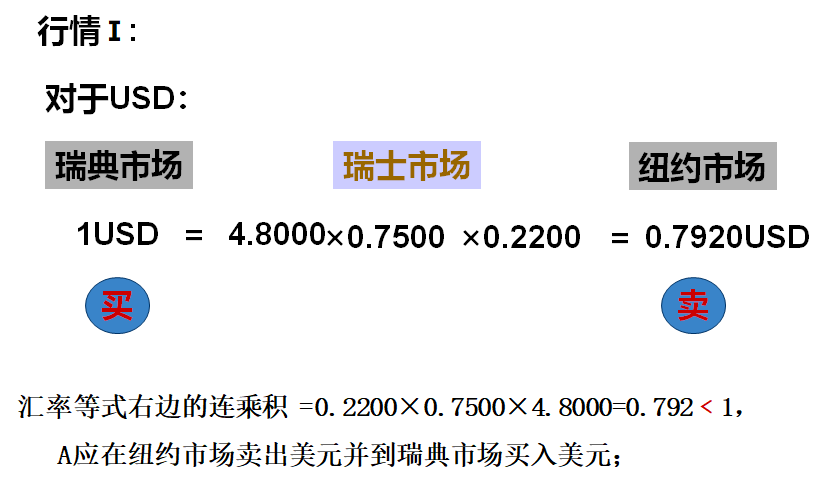

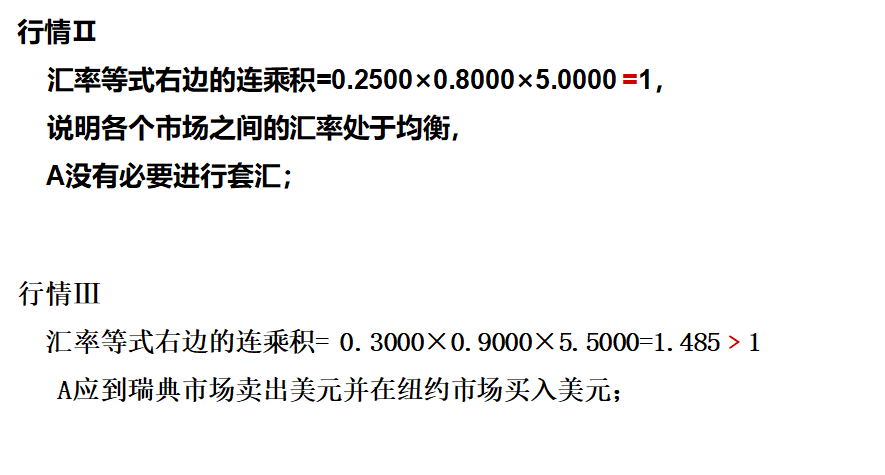

套汇交易

原理:利用同一时刻不同外汇市场上的汇率差异通过买进和卖出外汇以赚取利润的行为。

利用同一时刻两个外汇市场上的汇率差异买卖外汇以赚取利润的行为。

利用同一时刻三个或三个以上外汇市场的汇率差异买卖外汇以赚取利润的行为。

间接套汇的关键在于汇率等式右边的连乘积是否等于1。

若不为1,则可进行套汇;若为1,说明各个市场之间的汇率处于均衡,没有必要进行套汇;

到以XX货币(商人持有的货币)为基础货币来报价的地区(上题中为瑞典以美元为基础货币)买进XX货币

到以XX货币为计价货币来报价的地区卖出(上题中为纽约以美元为计价货币)

行情一可以理解为纽约市场上的美元更便宜,每单位美元价值更高,因此在纽约卖出,以换更多SF,最后在瑞典市场上抛出SF换取比先前更多的美元。

外汇买卖成交后,在两个工作日以后办理交割的外汇交易。

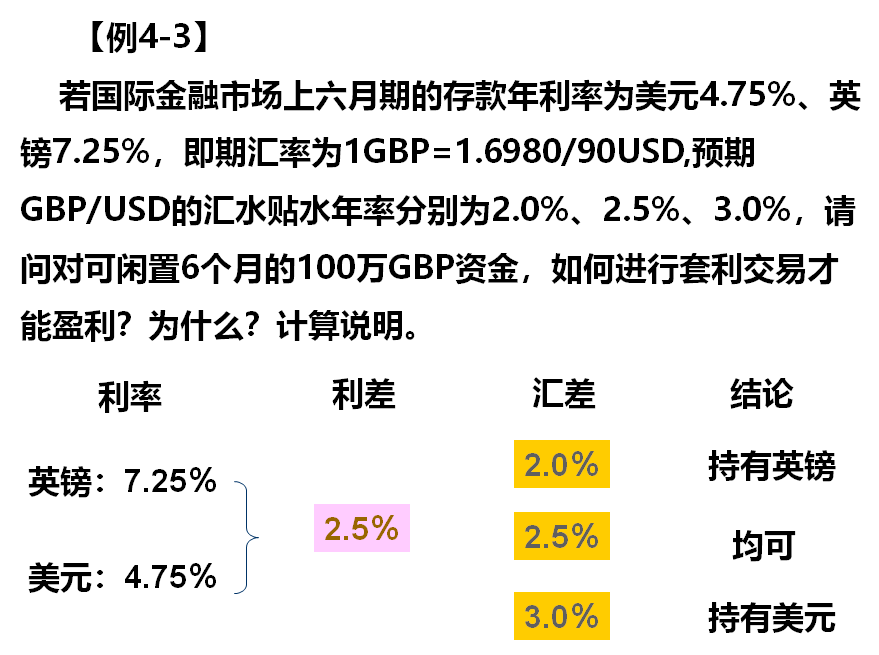

套利交易

原理:是指利用不同货币市场上的利率差异,将低利率货币兑换成高利率货币以赚取利润的行为。

GBP/USD贴(升)水率相当于GBP相对于USD的贬(升)值率

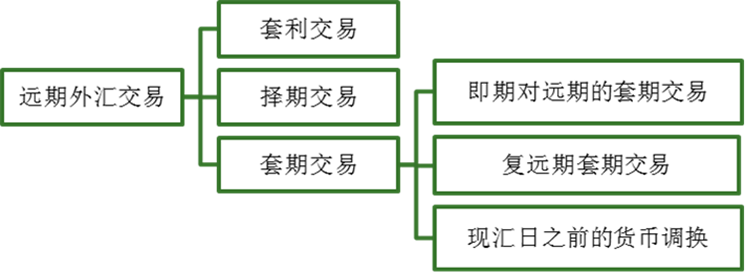

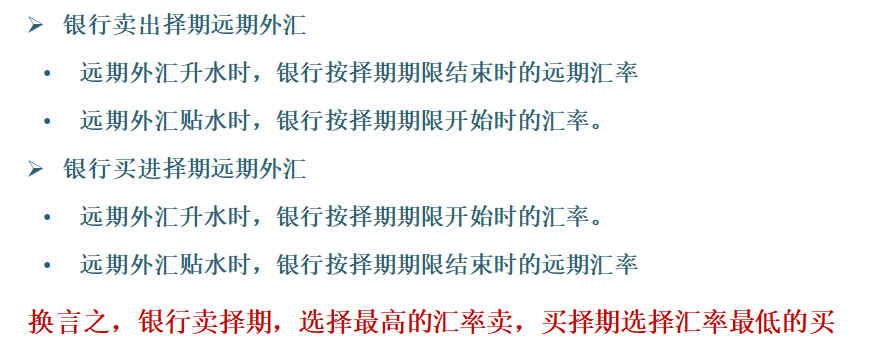

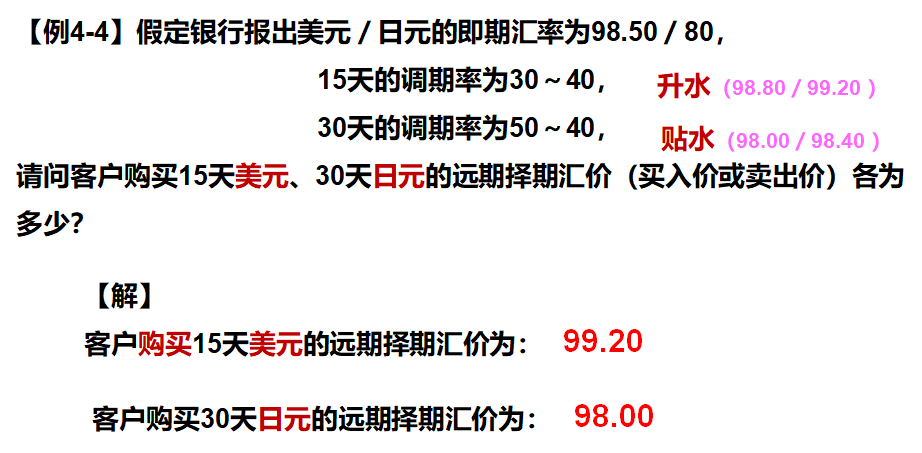

原理:是指外汇买卖成交后客户可以在将来的某一段时期(通常是一个半月)内的任何一天按约定的汇率要求办理交割。

要点:客户获取交割时间上的主动权,但必须承担最差的交割汇率。

外汇买卖成交后客户可以在将来的某一段时期(通常是一个半月)内的任何一天按约定的汇率要求办理交割。

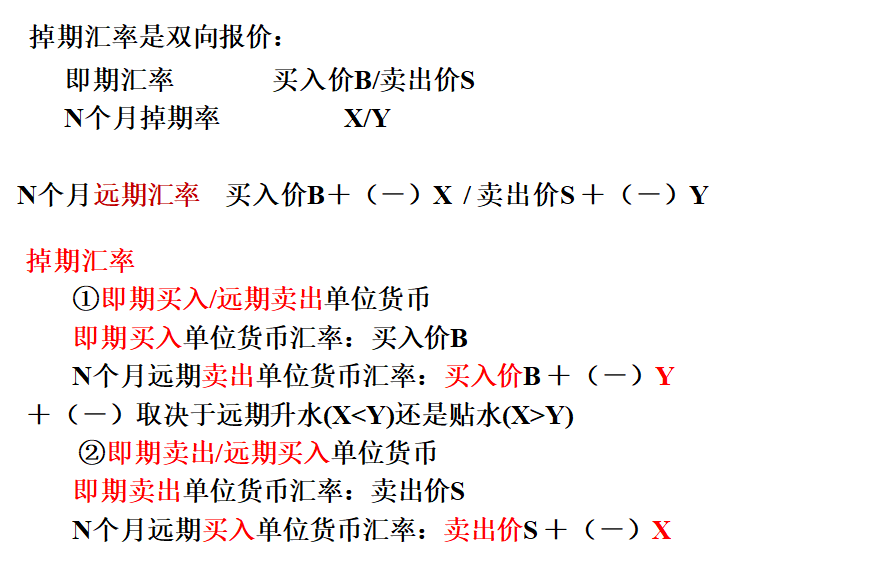

即期卖出一种货币同时远期再买回该种货币

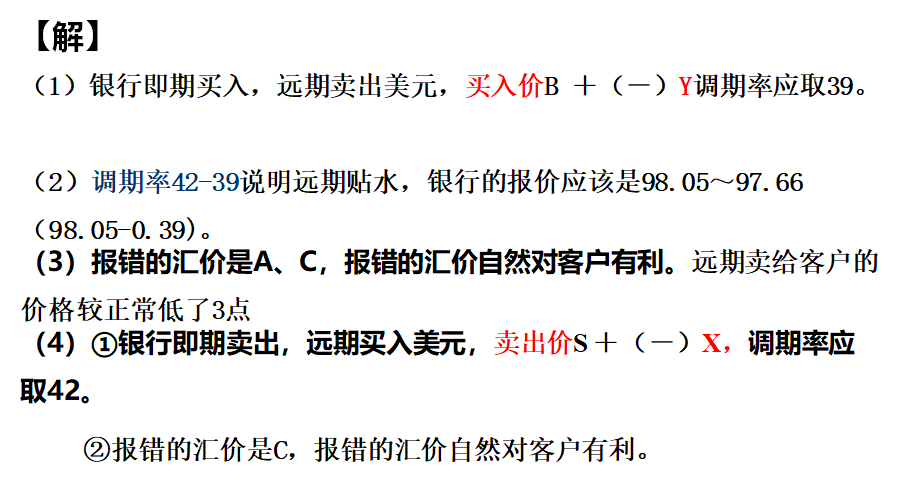

原理: 将货币相同、金额相等、买卖方向相反、交割时间不同的两笔或两笔以上的外汇交易结合进行的一种交易方式。

掉期率=远期汇水

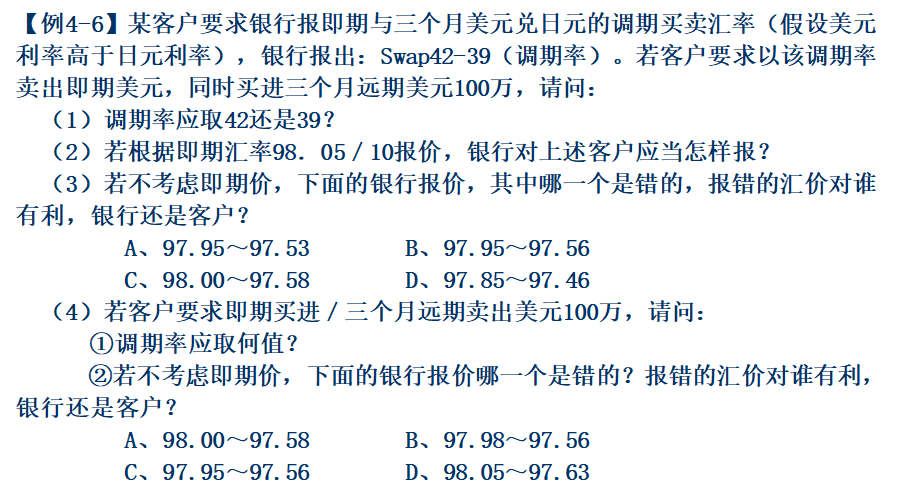

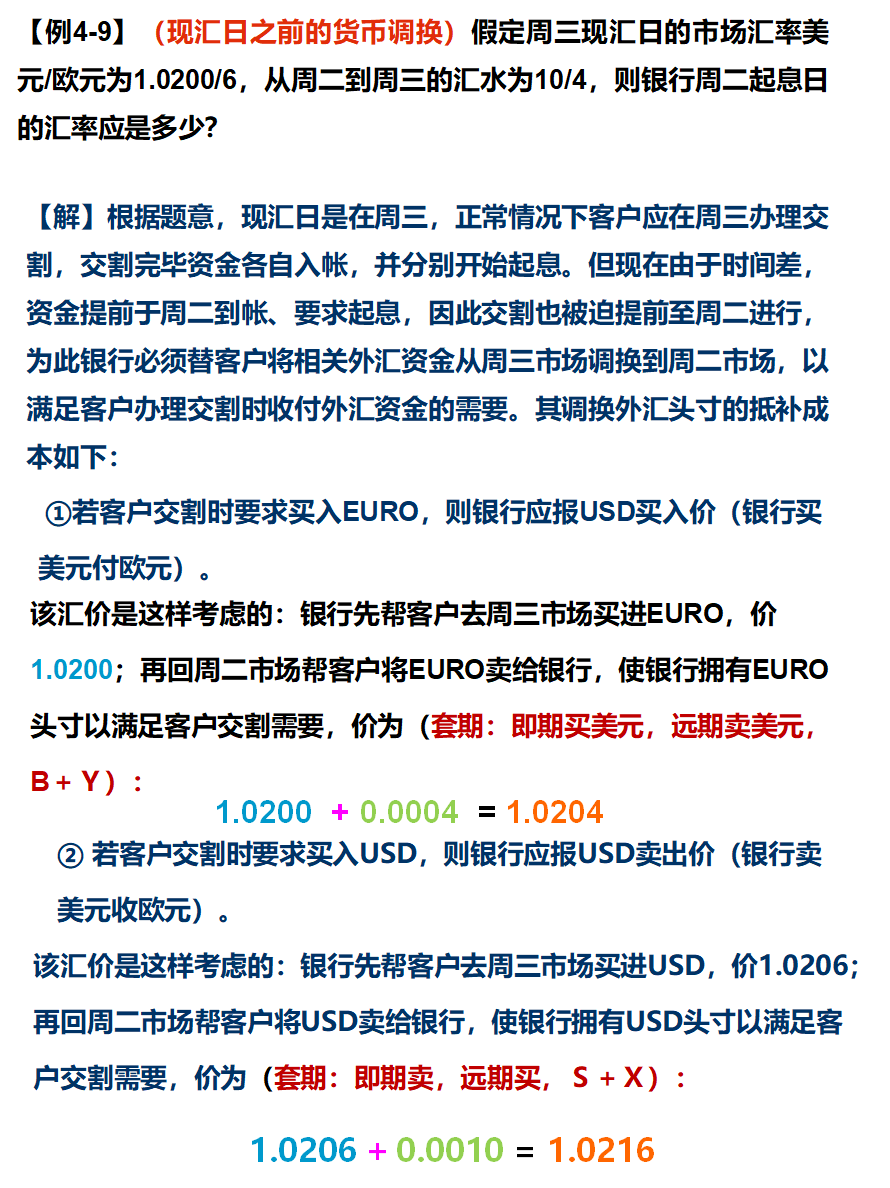

【例4-9】

在银行持有头寸之前,“先在周三买进USD/EUR,再在周二卖给银行”,买卖行为的动作主体依然是客户

银行仅以客户的身份替其行使买卖的动作,“周三买,周二卖”本质上还是客户周三向银行买、周二再卖回给银行。所以即期为周三,远期为周二。

为什么是B+Y,S+X?逆向过程,本来周二至周三是减,周三回周二就得加回来

外汇衍生市场

期权,期货

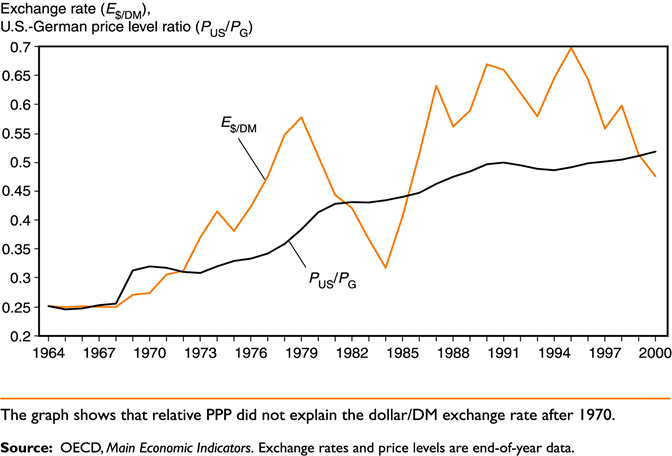

第16章 长期价格水平和汇率

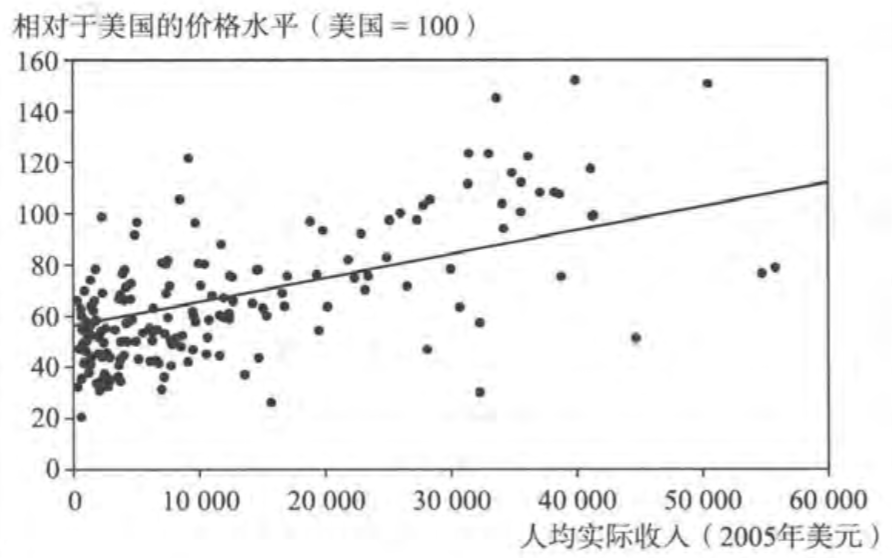

在没有运输费用和官方贸易壁垒(例如关税)的自由竞争市场上,同样的货物在不同国家出售,按同一货币计量的价格应该是一样的

两国货币的汇率等于两国价格水平之比(一个基准商品和服务篮子的价格,反映了该国货币的国内购买力)

某种货币国内购买力的下降(表现为国内价格水平的上升)会引起该货币在外汇市场上的等比例贬值;而购买力的上升则会引起相应的货币升值。

汇率等于相对价格水平

绝对购买力平价反映的是两国价格水平和汇率水平之间的关系

在任何一段时间内,两种货币汇率变化的百分比将等于同一时期两国国内价格水平变化的百分比之差。

通货膨胀率 从时间t-1到t之间的价格水平变动的百分比(预期通货膨胀率)

相对购买力平价反映的是价格水平变动与汇率水平变动之间的关系;汇率变化的百分比与通货膨胀差异之间的关系

用市场预期的贬值率与通货膨胀率替代实际贬值率与通货膨胀率:

将其与利率平价条件 结合可得:

如果一国的货币贬值率能够抵消该国与其他国家通货膨胀率差异,那么它们之间的利率差异一定等于预期通货膨胀率之间的差异

经验数据不支持购买力平价和一价定律的原因存在于以下几个方面:

一国预期通货膨胀率上升(下降)最终会导致该国货币存款利率的同比例上升(下降)

在 时刻,货币供给增长率从

突然增加到

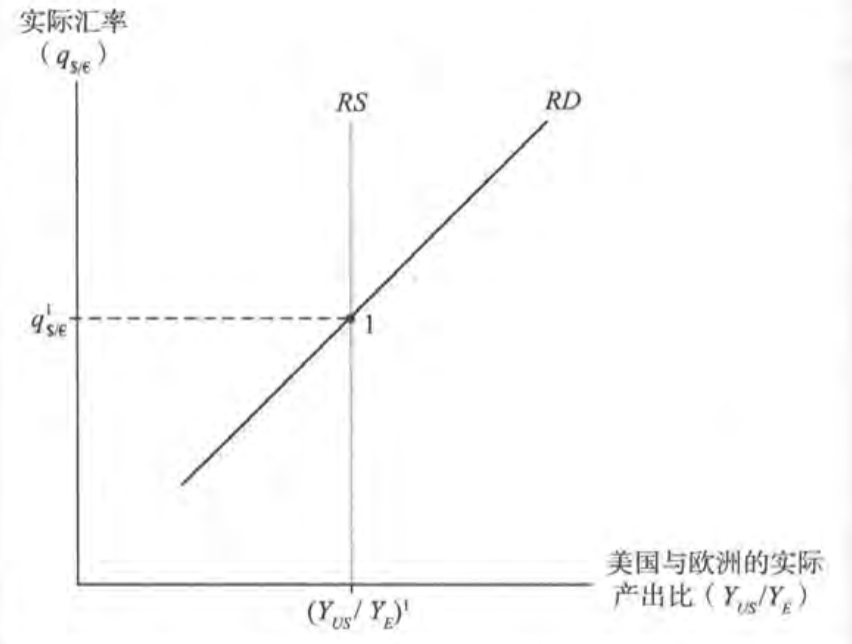

两种货币的相对价格

两个商品篮子的相对价格。由名义汇率和价格水平决定。

在确定了衡量价格水平的商品篮子之后,我们可以把美元对欧元的实际汇率正式定义为欧洲商品篮子相对于美国商品篮子的美元价格,也就是以美元表示的欧洲价格水平除以美国价格水平所得到的值,表示如下:

欧元对美元实际汇率 的上升称为美元对欧元的实际贬值( real depreciation)

对美国商品的世界相对需求的增加会促使欧元对美元对的长期实际升值,即下降;同样地,对美国商品的世界相对需求的减少会造成欧元对美元的长期实际贬值,即

上升。

美元存款和欧元存款之间的利率平价条件:

结合上面两式可得国际利差:

当市场认为相对购买力平价

有效时即有费雪效应

总的来说,美元和欧元的利率差别是以下两个因素的总和:

名义利率

以货币衡量的收益率

实际利率

以实际指数即一国产出衡量的收益率

因为实际收益率经常是不确定的,因此我们通常用到的是预期实际利率

预期实际利率等于名义利率R减去预期通货膨胀

预期实际汇率变动率与预期实际利率 实际利率平价条件

通过美元/欧元实际汇率的预期变化变化来解释美欧之间预期的实际利率差异

对比 名义利率平价条件

第17章 产出与短期汇率

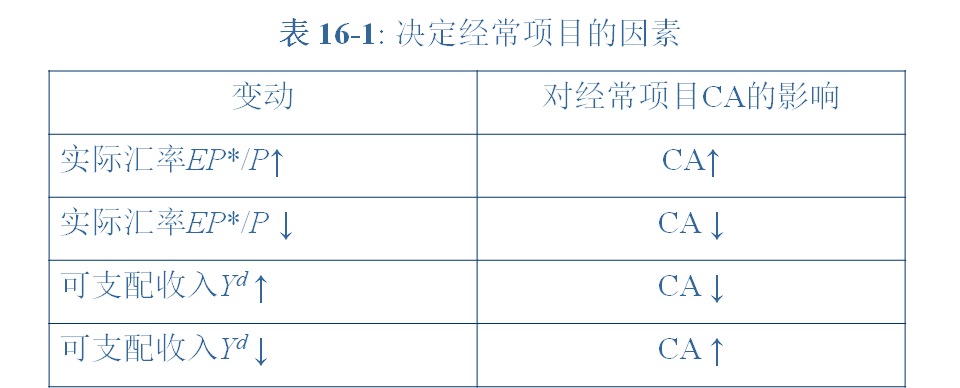

国外对一国出口商品的需求与其对国外进口商品需求的差额

决定因素

实际汇率的变化有两个效果:

经常项目是恶化还是改善取决于实际汇率在哪一方面的影响占主导作用,我们暂且假定实际汇率变动的数量效应大于价值效应

实际汇率 的上升使经常项目改善,总需求增加

国内实际收入 的增加会扩大对本国产品的总需求

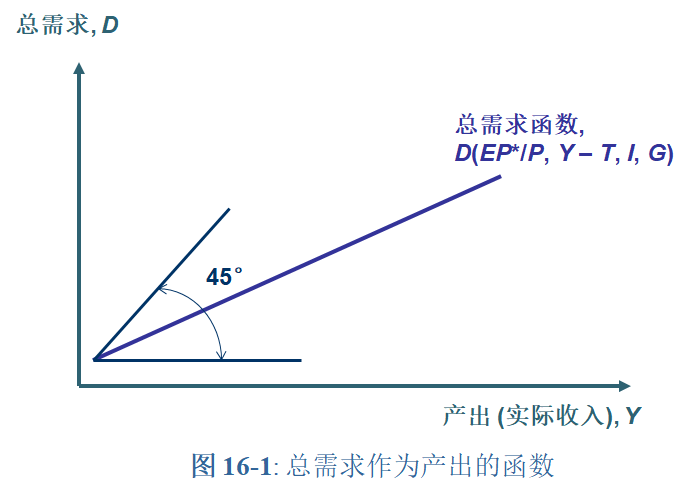

截距大于零是因为投资需求、政府需求和国外需求会使得总需求总是大于零;

随着Y的增长,消费也相应增长,但增长幅度小于Y的增长幅度。由于消费增加的一部分会被用于进口产品,所以Y的增长对本国产品总需求的影响将小于对消费需求的相应影响,因此斜率<1

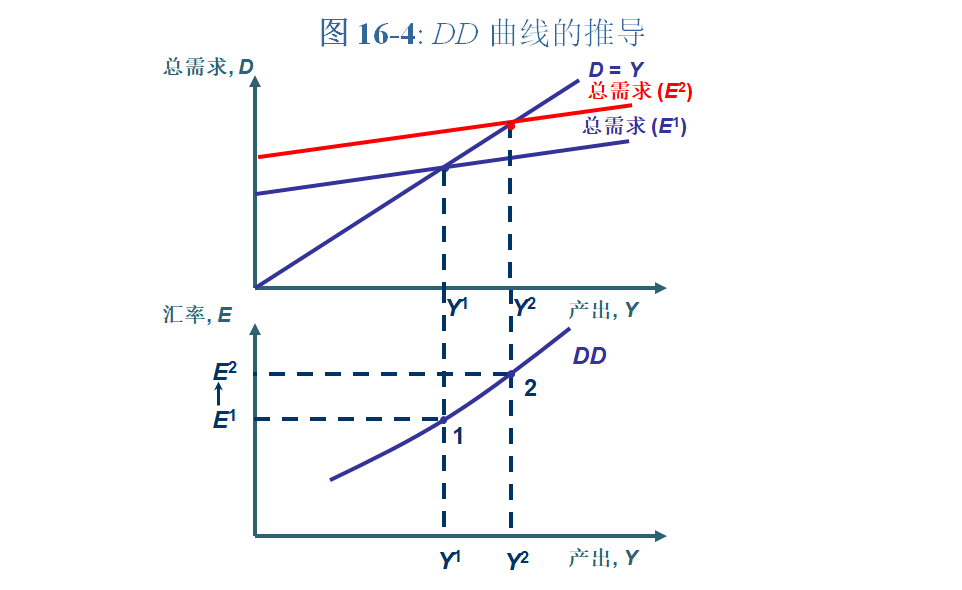

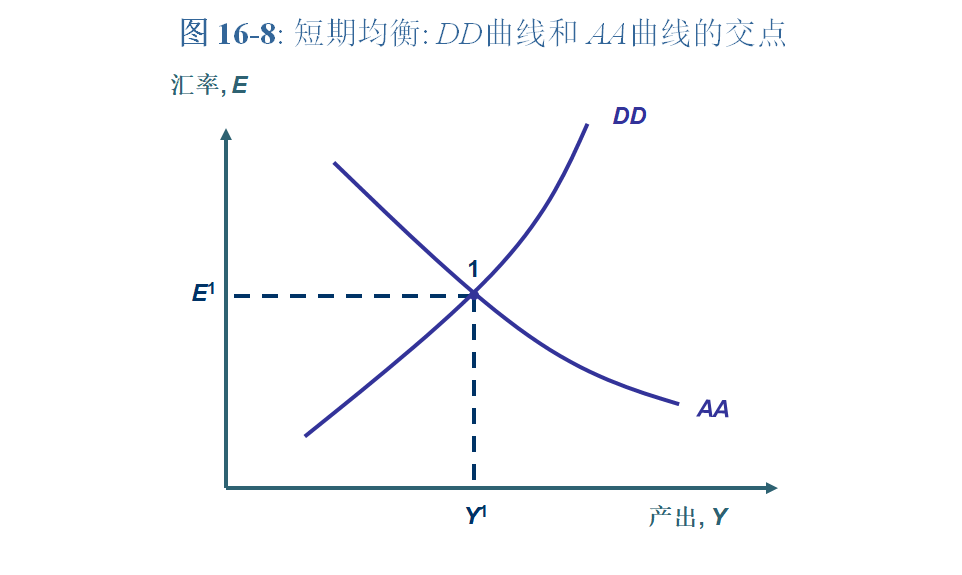

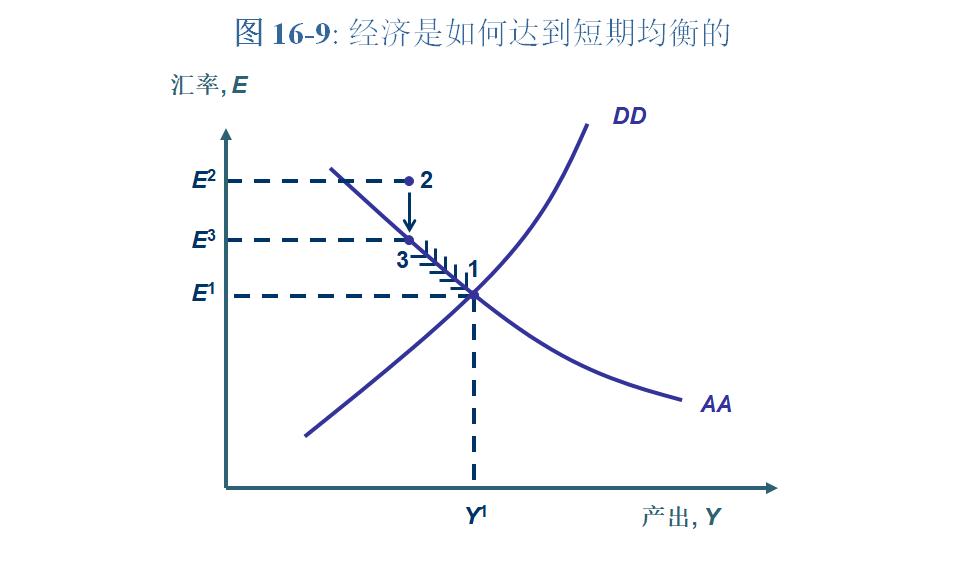

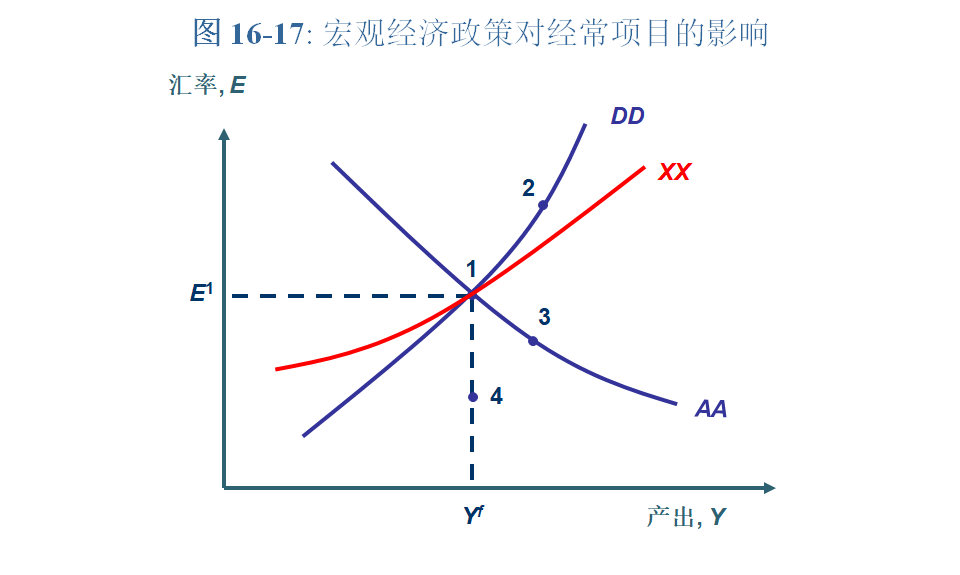

开放经济中E和Y的两种关系:DD曲线和AA曲线

依据公式:

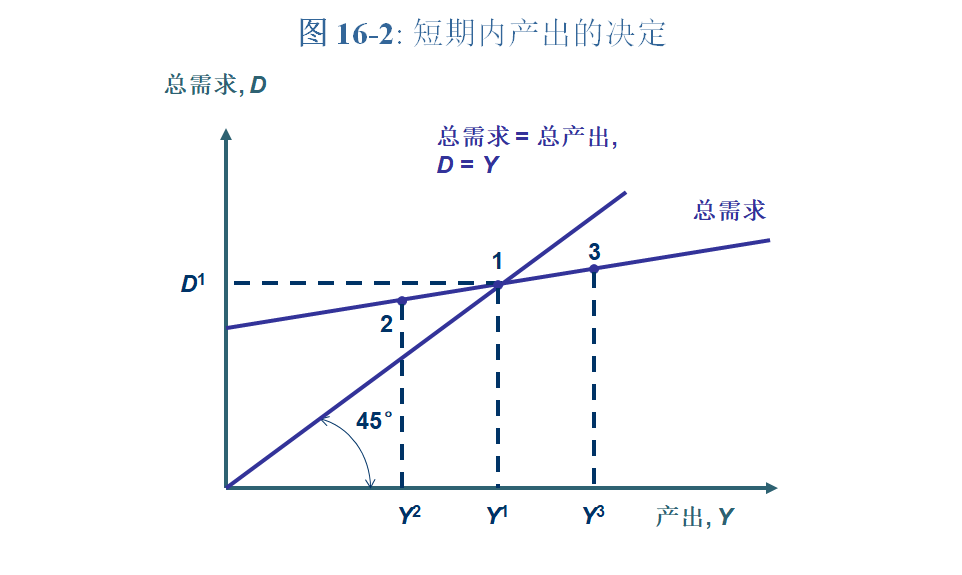

产品市场处于均衡(总供需相等)时产出 和汇率

必须满足的关系

DD曲线(DD schedule):本币的贬值( 的上升)会导致国内产出

的增加;本币的升值(E的降低)则会导致国内产出Y的减少。

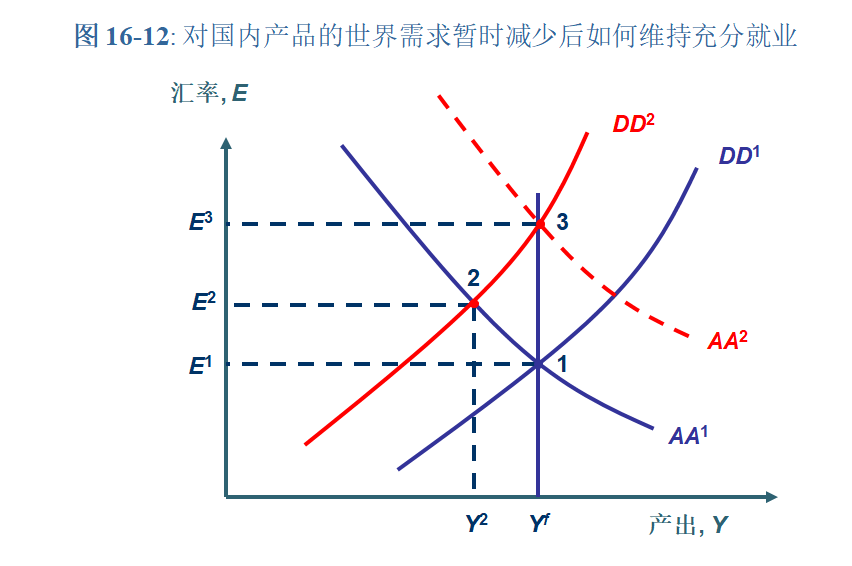

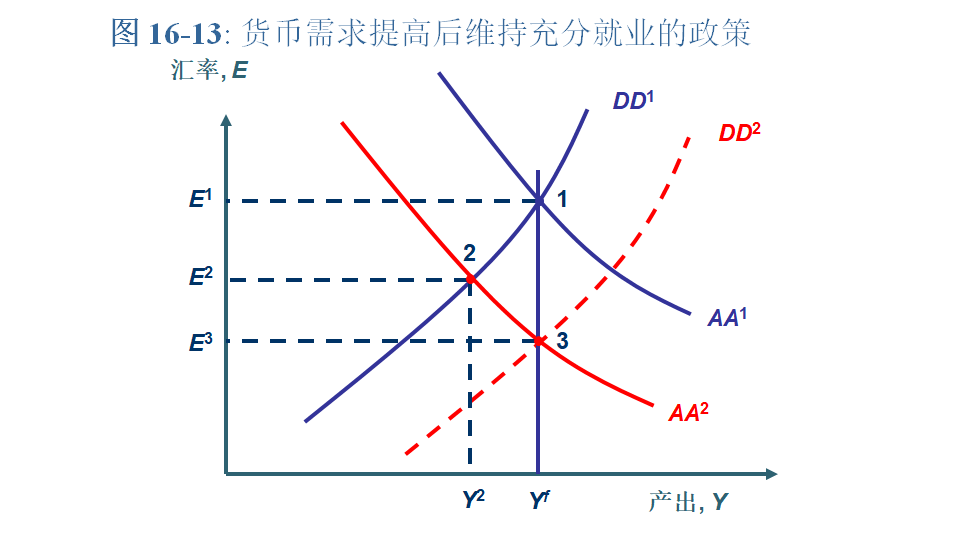

使DD曲线移动的因素:

总之,导致本国产品的总需求上升(下降)的冲击将使DD曲线向右(向左)移动

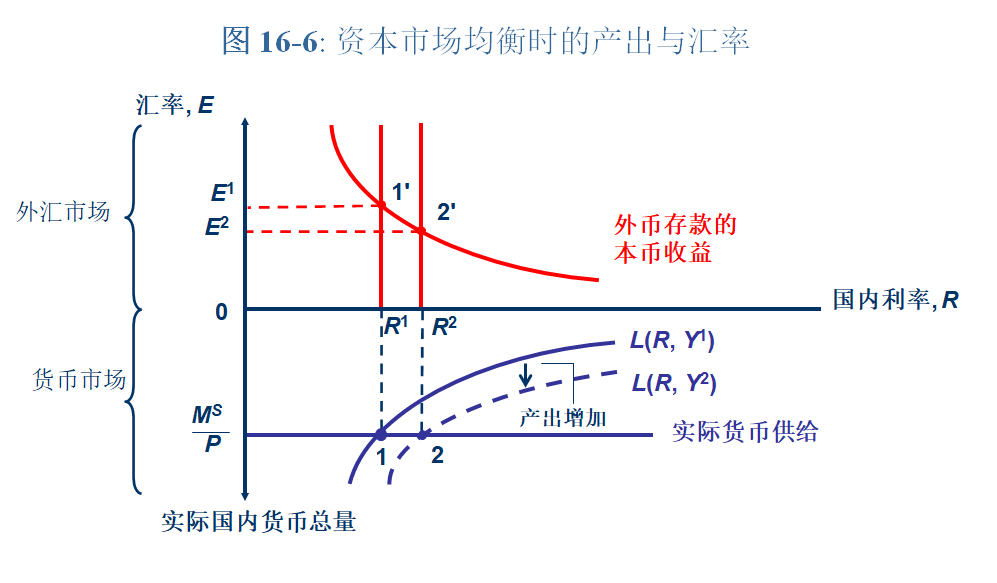

依据公式:

国内货币市场和外汇市场均衡条件下的汇率和产出水平的组合称为AA曲线(AA schedule)。

使 AA 曲线移动的因素:国内货币供给量,国内物价水平,预期未来汇率,国外利率,实际货币总需求的变动

它通过改变货币供给 发生作用

它通过改变政府开支 或税收

发挥作用

保持充分就业的政府政策

扩张性的财政或者货币政策可以抵消引起萧条的暂时性经济扰动

紧缩性的财政或货币政策可以抵消引起过度就业的暂时性冲击

依据公式:

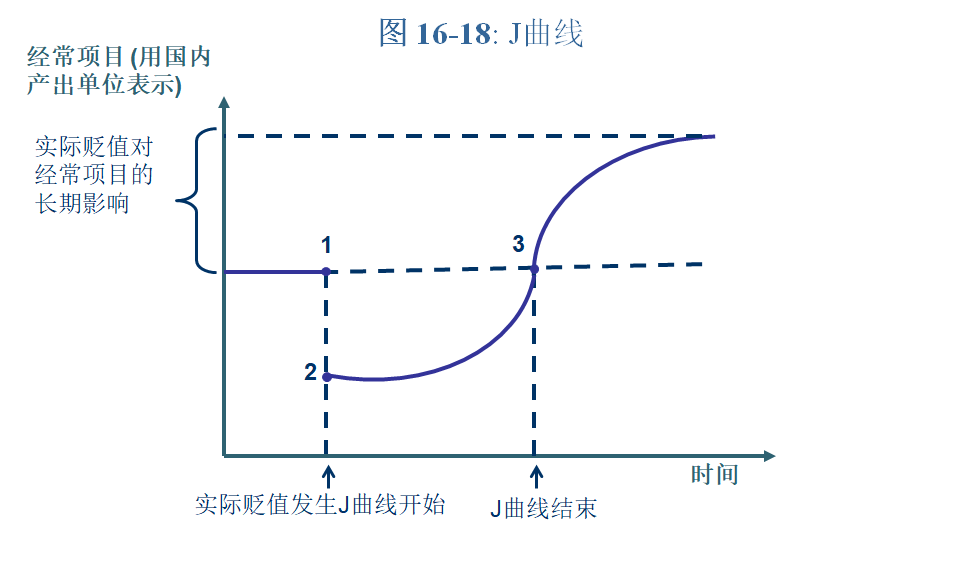

J曲线

货币贬值后,经常项目最初出现恶化(由于短期价格刚性),描述了实际货币贬值后经常项目改善的时滞

名词解释*10:

利用同一时刻不同外汇市场上的汇率差异通过买进和卖出外汇以赚取利润的行为。

外汇买卖成交后,在两个工作日以后办理交割的外汇交易

用来抵销官方储备交易余额的登记

它是经常项目余额,金融项目余额,资本项目中非储备部分之和。

一国所制定的本国货币与基准货币(往往是关键汇率,比如美元)之间的汇率。

制定出基准汇率后,本币对其他外国货币的汇率就可以通过基本汇率加以套算,这样得出的汇率就是交叉汇率

外汇买卖成交后客户可以在将来的某一段时期(通常是一个半月)内的任何一天按约定的汇率要求办理交割。

即期卖出一种货币同时远期再买回该种货币。将货币相同、金额相等、买卖方向相反、交割时间不同的两笔或两笔以上的外汇交易结合进行的一种交易方式。

期权买方可在未来某一约定时间以约定价格向期权卖方买进(卖出)一定数量某种外汇资金(或外币期货合约)的权利。

P.S.早知道应该做个复习时间轴的,这样对每次复习的情况能够比较了解

1.14我来还愿了~昨天刚出的两门金融课成绩,祝大家其他考试顺利

Copyright © 2012-2018 开丰娱乐-开丰注册登录绿色站 版权所有 琼ICP备xxxxxxxx号

电话:0898-08980898 手机:13876453617 地址:海南省海口市

在线咨询

在线咨询